무역보험 용어 및 용어 설명 (기초 무역 용어, 기본 무역 용어)

한국무역보험공사에서 제공하는 무역보험용어집(용어명, 용어설명)입니다.

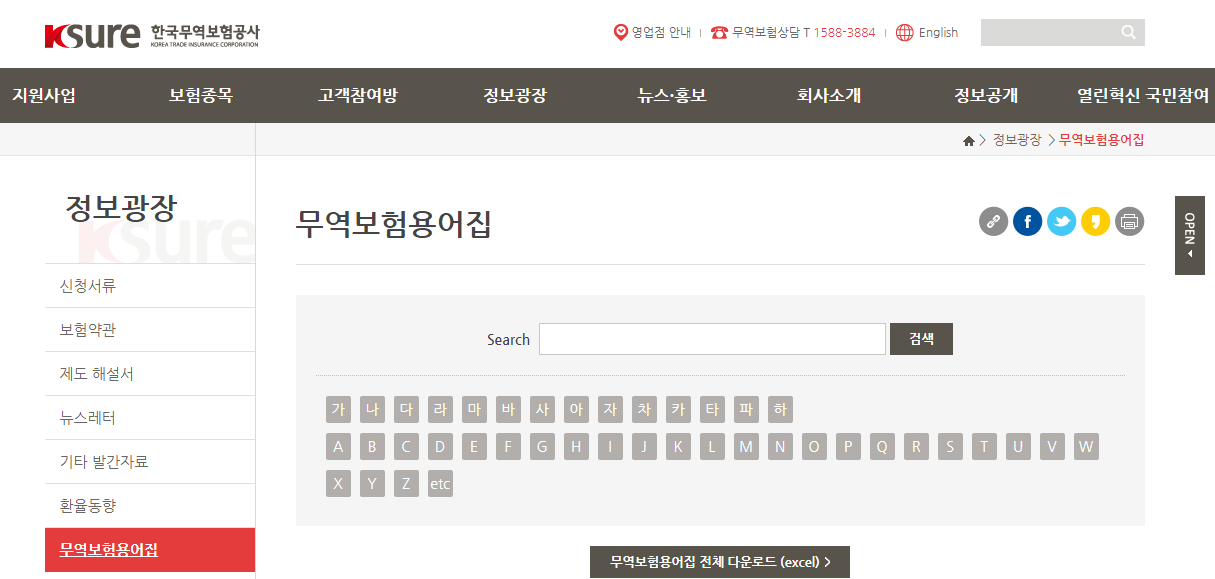

무역보험용어집

한국무역보험공사 사이트에서도 용어 검색이 가능합니다.

- 사이트 상단 메뉴의 정보광장 > 무역보험용어집

- 한국무역보험공사 사이트 바로가기(https://www.ksure.or.kr)

[자료 출처]

- 공공데이터포털(www.data.go.kr)

한국무역보험공사에서 제공하는 무역보험용어집(용어명, 용어설명)입니다.

한국무역보험공사 사이트에서도 용어 검색이 가능합니다.

[자료 출처]