2019년도에 직장을 퇴사할 때 퇴직금을 받았고 퇴직금이 종합소득세 신고 대상인지 아닌지에 대한 정보를 찾아해맸다. 국세청 질의게시판에서 해당 답변을 찾았다.

퇴직금에 대한 종합소득세 신고 ( 퇴직 후 퇴직금 중간 정산한 경우)

직장을 다니다가 퇴사를 하게 되면 퇴직금을 받게 된다. 퇴직연금IRP계좌에서 해지하여 퇴직금을 수령하였다. 이렇게 중간 정산 받은 퇴직금은 종합 소득세 신고를 해야할까? 종합소득세 신고기

playground.naragara.com

결론부터 말하면 퇴직금은 종합소득세 신고 대상에서 제외된다.

종합 소득세는 기본적으로 이자소득, 배당소득, 부동산소득, 사업소득, 근로소득, 일용직소득, 기타소득에 대해서만 해당되며, 퇴직소득은 분리과세로서 종합소득에 해당되지 않아 신고하지 않아도 된다.

퇴직소득은 근로자가 입사한 다음부터 퇴직할 때까지 장기간에 걸쳐 형성된 소득이다. 이 같은 특성을 무시하고 퇴직소득을 퇴직하는 해의 다른 소득과 합산해 종합과세하면 그해 소득세 부담이 커질 수밖에 없다. 그래서 퇴직소득은 다른 소득과 합산하지 않고 따로 떼어 분류과세하고 있다.

그 때는 “아 그렇구나” 좋구나 라는 생각으로 넘어갔다.

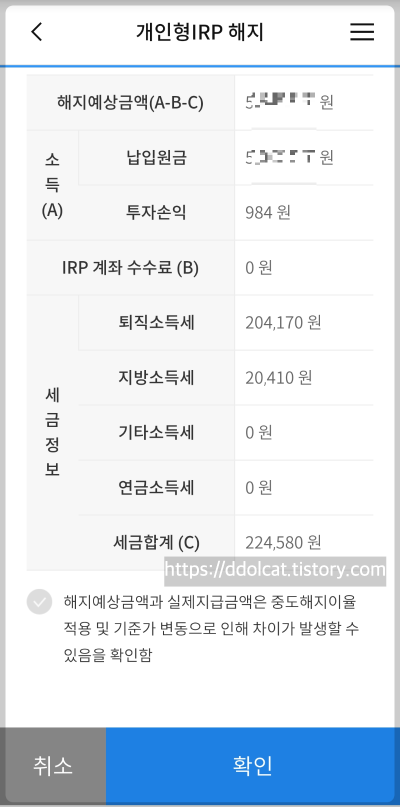

하지만 이번에 계약직으로 근무했던 회사 계약을 종료했고 퇴직금을 찾을 때 은행에 가지 않았고 우리은행 앱으로 직접 개인IRP 계좌를 해지 신청을 하면서 알게되었다.

분리과세라는게 이거였구나!! 개인IRP 계좌를 해지하게 되면 퇴직소득세와 지방소득세를 제외하고 입금된다는 것을 알게되었다.

그러니 퇴직금을 종합소득세에서 신고하지 않았다고 전혀 불안해 할 필요 없다.

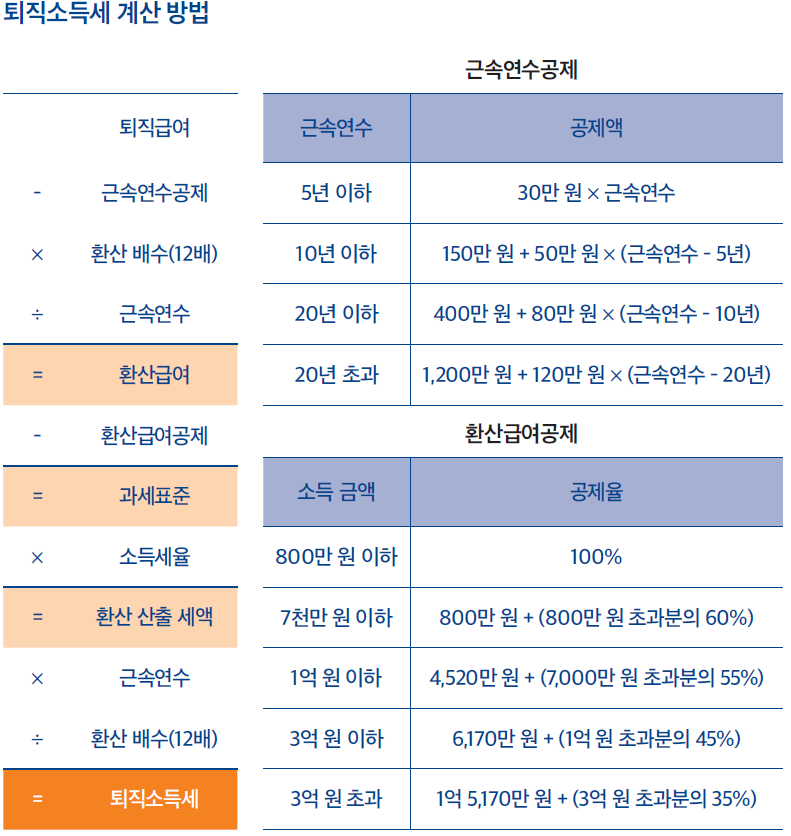

퇴직소득세 계산 방법은?

한 직장에서 장기간 일하면 퇴직금 규모도 커지기 마련인데, 여기에 바로 누진세율(6~45%, 지방소득세 별도)을 적용하면 장기근속자에게 불리할 수밖에 없다. 이 같은 문제를 해소하기 위해 퇴직소득세를 산출할 때는 ‘연분연승’이라는 별도의 계산 방법을 적용한다.

‘연분’이란 퇴직금을 근속기간으로 나눈다는 뜻이다. 이렇게 근속기간으로 안분하면 상대적으로 낮은 소득세율을 적용받게 된다. 여기에 다시 근속기간을 곱해 최종적으로 납부할 세금을 구하는 것이 ‘연승’이다. 마지막으로 퇴직소득은 노후생활비 재원이기 때문에 각종 공제 혜택이 많다. 장기근속자를 우대하기 위해 근속연수 공제가 대표적이고, 이 밖에 퇴직소득 크기에 따라 환산급여 공제도 적용하고 있다.